2月28日、3月議会の一般質問に登壇しました。

今回は、今回の一般質問では、以下の項目について、執行部の考え方を質しました。

1.中津市の財政は大丈夫か

①財政再生団体に転落する危険性

②財政運営の基本的な方針

③持続可能な財政運営に向けて

2.合併処理浄化槽の普及にむけて

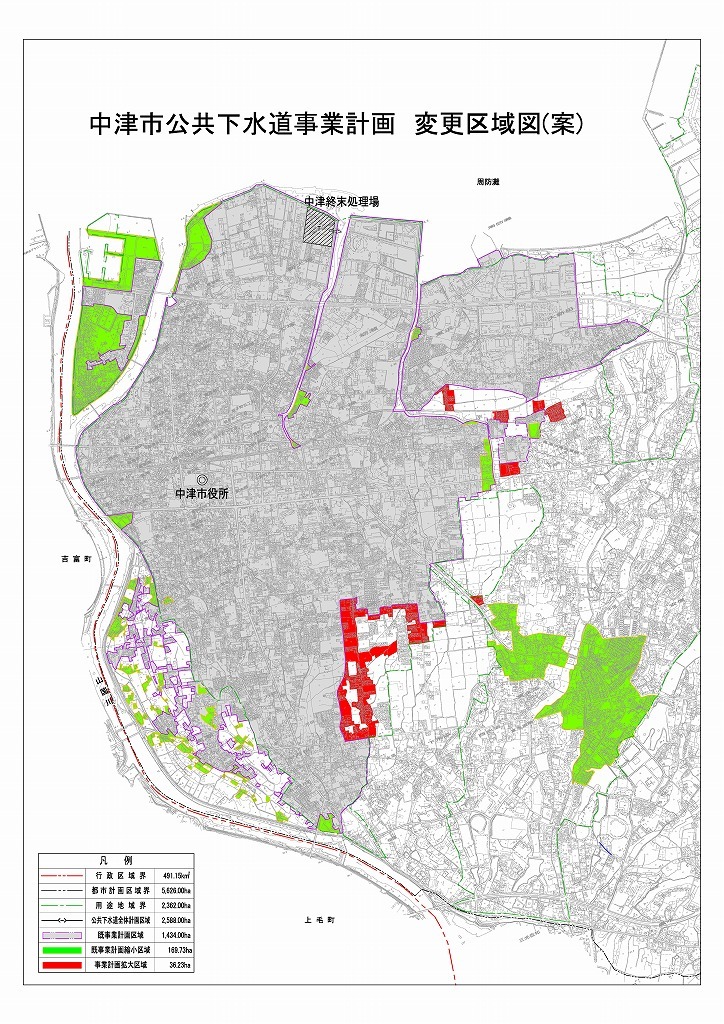

①下水道全体計画と認可区域の見直し

②公共浄化槽(市町村設置型)の検討

③下水道への接続と合併処理浄化槽の設置に係る経費

④下水道使用料と合併処理浄化槽の維持管理経費

3.市役所、消防本署の災害への備え

①山国川の堤防決壊、停電への備え

②消防本署の移転計画

一般質問と答弁の一部を紹介します。詳しくは、後日議事録を作成し、アップします。

1.中津市の財政は大丈夫か

(1)財政再生団体に転落する危険性

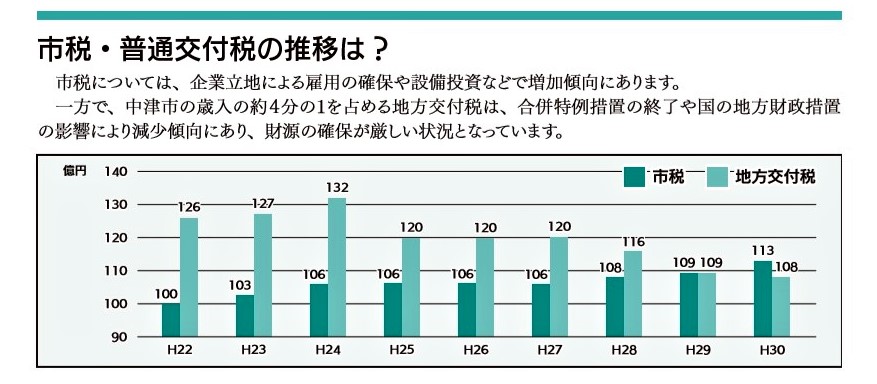

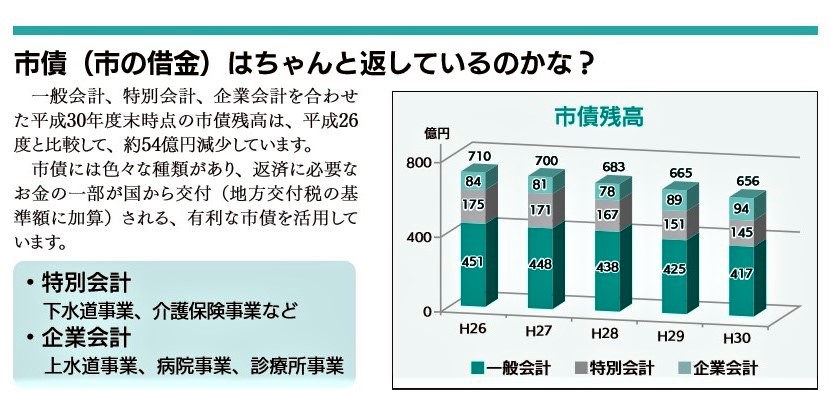

中津市における平成30年度決算の財政健全化判断比率の実質赤字比率はマイナス、連結実質赤字比率もマイナス、実質公債費比率は早期健全化基準25%に対し5.7%、将来負担比率は早期健全化基準350%に対して36.9%と4つの指標はすべて基準内となっています。

しかし、経常収支比率は平成21年度決算の89.5%に対して平成30年度決算では96.6%と年々増加傾向にあり、財政の硬直化「家計に余裕がない状態」になっています。平成30年度決算における財政調整基金残高は38.8億円と目標である25億円以上を確保できていますが、職員退職手当基金や地域振興基金などのその他の基金の取り崩しがここ数年で加速化し、平成21年度決算残高の92.8億円に対して平成30年度決算では65.1億円となっています。

そこで、中津市の財政再生団体に転落する危険性について伺います。

【財政課】

まず、市財政の健全性の確保についてですが、常に留意しながら行財政運営にあたっているところです。ご質問の財政再生団体になる条件ですが、夕張市の財政破綻を受けて制定されました「地方公共団体の財政の健全化に関する法律」において、「実質赤字比率」、「連結実質赤字比率」及び「実質公債費比率」のいずれかが財政再生基準以上である場合に「財政再生計画」を定めなければならないと規定されています。

この財政再生基準は同法施行令に規定されており、

・実質赤字比率 20%以上

・連結実質赤字比率 30%以上

・実質公債費比率 35%以上となっています。

中津市の平成30年度決算におけるこれら3つの指標の値は、議員ご指摘のとおり…

・実質赤字比率 マイナス5.9%

・連結実質赤字比率 マイナス32.89%

・実質公債費比率 5.7%

であり、財政再生基準はもちろん、その前段階である早期健全化基準も下回っていることから、一定の健全性は確保されているといえます。

しかしながら、中津市においても他の多くの地方自治体と同様に、少子高齢化による社会保障費の増加や、人口減少による税収の減少等が財政運営に影響を及ぼすことが予想されます。財政健全化比率の数値に安心することなく、持続可能な財政運営のため、「行政サービス高度化プラン」の推進に、より一層力を入れてまいります。

2.合併処理浄化槽の普及にむけて

(4)下水道使用料と合併処理浄化槽の維持管理経費

合併処理浄化槽を設置すると浄化槽法第11条に基づく法定検査に5000円、年3回以上の維持管理点検、汚泥抜き取りで約35,000円、電気代約10,000円、ブロアーの修理等を除いて年間約50,000円(月額約4,160円)の費用が発生します。一般家庭の平均水道使用量は18㎥/月なので、下水道使用料は2,948円(年額35,376円)となります。その差額は月額約1,200円、年間約14,600円となります。

①下水道に接続できずに合併処理浄化槽を設置したご家庭には、この差額分を補助すべきと考えますが如何ですか。

【下水道課】

各ご家庭の浄化槽維持管理費と水道使用量により算出した下水道使用料の差額を補助すべきということですが、合併処理浄化槽については設置時に補助金を出していますので、維持管理費にかかる補助金については考えておりません。

②令和2年度一般会計の合併処理浄化槽設置整備補助金が8,800万円に対して、下水道事業会計には約8億3,400万円の補助金、農業集落排水事業特別会計には2億4,138万円の一般会計繰入金として莫大な予算が投入されています。この不公平を是正する必要があります。

そこで、浄化槽法11条検査の受検率が約73%となっており、公共用水域の保全を図るため、適正な浄化槽の維持管理を指導する観点から、当面この11条検査費用の5000円/戸だけでも助成すべきと考えますが如何ですか。

【下水道課】

浄化槽法11条検査につきましては、法令で義務付けられているため、国庫補助の対象とならない趣旨に鑑み、当該検査費用の助成につきましては考えておりませんが、公共用水域の保全を図るため、今後も浄化槽の維持管理について適切な指導を行い、11条検査の受検率向上に努めていきたいと考えております。

3.市役所、消防本署の災害への備え

(2)消防本署の移転計画

消防本署は、山国川の堤防決壊等で浸水の恐れがあり、老朽化(築45年)しており、浸水想定のない、安全で機動的な場所に移転すべきと考えます。

具体的には、永添総合運動公園東側の残土置き場への移転を考えています。防災センターを兼ね備えた消防本署の建物、駐車場、訓練場所を除いて、通常は運動公園の駐車場として使用し、災害時には災害対応の拠点となる広場、駐車場として活用してはどうかと考えますが如何ですか。

【消防本部】

消防署の庁舎については、本署が昭和51年7月建築で44年目を迎え、耶馬溪分署が昭和50年3月の建築で45年目、東部出張所が平成27年2月の建築で5年経過している。

消防本部は、24時間365日、人が常駐し休みなく使用している建物であるため、トイレなどの設備や外壁の痛みなど設備自体の老朽化と経年劣化が現れてきている。

まだ具体的な計画はないが、本署の庁舎の建て替えとなった場合は、国交省の浸水想定や今後発生が懸念される南海トラフによる津波被害、また、現在想定されている以上の被害発生などを考えると、災害発生時の市民の救助や消火活動の最前線拠点としての役割を果たすためには、消防本部の機能を常に維持できる場所でなければならないと考える。